成本会计费用常见的26种错误的会计做账手法,避免掉坑,能帮助你完成工作。

1、基本建设领用材料,计入产品生产成本

有些企业将不属于产品成本的费用支出列入直接材料费等成本项目。如企业为调节基建工程成本和产品生产成本,通过人为多计或少计辅助生产费用的错误做法,达其目的。例如某生产企业将自营建造工程领用的材料,直接列入“直接材料费”作“借:生产成本,贷:原材料”的账务处理,这样处理,把不应计入成本、费用的支出计入了成本、费用,虚减了利润,违反了成本、费用开支范围。

2、福利费用开支记入成本项目

有些企业违反成本、费用开支的范围,将应由福利费开支的费用列入成本项目,加大成本、减少利润,如某企业将福利部门人员的工资,列入成本项目“直接人工费”。作“借:生产成本,贷:应付工资”的账务处理。

3、福利部门接受劳务,不作转账结算

有些企业将辅助生产车间为职工医院、食堂、学校等部门提供的水、电、汽、加工修理等费用全部转嫁给基本生产车间和企业管理部门。如果企业辅助生产车间向职工食堂提供水电,共计50万元,企业作“借:生产成本--基本生产成本50万元,贷:生产成本--辅助生产成本50万元”的账务处理,按规定应在“应付福利费”账户内列支。这样一来,使产品成本虚增了50万元,“应付福利费”账户则漏计50万元。

4、把对外投资的支出计入成本、费用项目中

有些企业以材料物资的方式,向其他企业进行投资时,不反映在“长期投资”科目中,而把减少的材料列入成本、费用项目中。如某机床生产厂以自己的钢材向某汽车制造厂进行投资,作“借:生产成本,贷:原材料”的账务处理。这样,一方面加大了产品成本,减少利润,少交所得税;另一方面也隐瞒了投资收益,再次少计利润,少交所得税。

5、修理费用,重复计入生产成本

根据财务会计制度的规定,固定资产的修理费采用预提的方法,计入成本费用,但有些企业为控制利润实现数额,将车间固定资产修理费用重复计入生产成本。例如某企业每月预提3万元固定资产修理费用计入生产成本,但企业为了压缩超额利润,又将实际支出的45万元设备修理费全部计入生产成本。年终将预提修理费用结转下年度。这样处理的结果,使企业生产成本虚增了36万元,利润虚减了36万元。

6、多期材料,一期分摊根据权责发生制的原则会计核算应正确划分各月份的界限

但有些企业违反规定,将不属于本期产品成本负担的材料费用支出一次全部列入本期成本项目。例如,某企业2017年3月购入原材料100吨,计12万元。当月领用该原材料2.5吨,但企业却将12万元全部计入产品成本,由此造成该企业少计当月利润的后果。

7、虚计费用,调节成本

有些企业为了调节产品成本和当年利润,有意将不应计入本账户的费用计入本账户或者将应计入本账户的费用转移计入其他账户。如某企业为了压缩当年利润,于12月份以修理车间的名义,虚领材料,计入制造费用账户,月份终了分配计入产品成本。由此行为,造成企业本期利润虚减的结果。

8、回收物资,账外处理

有些企业将回收的废料收集起来,不去冲减当月的领料数,而作为账外物资处理。这样的结果使企业不仅没有如实反映产品生产中材料的实际消耗,而且也相对加大产品的直接材料费成本,少计利润,少纳税金。例如某企业将职工交回加工后余下的边角余料,不办理交库手续,不填废料交库单,不冲减当月的领料数。

9、生产费用分配,张冠李戴

有些企业为了调节当年损益,将本期发生的生产费用在盈利产品和亏损产品之间进行不合理分配,造成盈亏不实。例如某服装厂生产男装、女装和童装,2018年10月该企业女装和童装的销售要好于男装,该企业在分配间接费用时,按规定的分配标准计算出各种产品应分配数额后,有意将应分配计入亏损产品的制造费用,加计在盈利产品中。

10、未用材料,不作退库

有些企业为了调节本期损益,对车间领用原材料采用以领代耗的办法,将投入产品生产的材料全部计入产品成本,期末有剩余材料,不管下期是否需用,均不作退库处理。如某企业基本生产车间10月份多领用原材料20多万元,期末车间未办理材料退回和“假退料”手续,财会部门也未作扣减材料费用的账务处理。由此,该企业造成多计费用少计利润的结果。

11、改变分配方法,调节当年盈亏

企业计入各种产品成本的目标在产品费用和本月发出的生产费用,应在各种产品的完工产品和月末在产品之间进行合理的分配,企业应当根据产品生产的特点选择适合本企业的分配方法,但有的企业为了调节本期盈亏,往往改变已经选用的分配方法,并且在会计当期不作披露。

12、虚估约当产量,调整本期损益

有些企业利用约当产量估算的特点,采用多计(少计)在产品数量的手法,虚增(或虚减)利润,来调节当年损益,例如某制造企业年末在产品300件,在产品完工程度为60%,约当产量为180件,但在分配费用时约当产量仅为200件,相应地使完工产品少计成本,随着产品的销售,也就自然少转了产品销售成本,导致利润增加。

13、期间费用计入生产成本,或生产成本计入期间费用有些企业为了调节当年利润,将发生的费用计入生产成本;或采用将应计入生产成本的费用计入期间费用。

例如某企业为了实现计划利润目标,12月份将应计入“管理费用”账户的10万元无形资产摊销挤入了“制造费用”账户,月末分配制造费用时,将上述费用全部分配计入了“生产成本--基本生产成本”账户,由完工产品和在产品共同负担,这样,就造成少计期间费用,虚增利润的结果。

14、已销产品不结转成本

有些企业对已销产品不作成本结转,只记收入不记成本;或者相反,对未销售产品视为销售、多转成本。例如某企业2017年5月销售产品1万件,成本80万元,销售收入100万元,该企业财务人员在进行账务处理时,只记收入100万元,不转成本80万元,由此造成虚增利润80万元。

15、随意改变结转产品销售成本的方法

根据财务会计制度的规定,企业在某一个会计年度内,一般只能确定一种计价方法。方法一经确定,不能随意变更。如确实需要改变计价方法的,必须在会计报表附注中进行披露。有些企业出于调节当年损益的需要,在年度中间随意改变既定的计价方法。例如,某企业发出商品一直采用先进先出法,但在11月份时,材料市场价格上涨,该企业为了压低年末利润,遂改用后进先出法核算出库产品的实际成本,并且在年末的会计报表附注中并未披露。

16、随意调节成本差异率

有些采用计划成本核算的企业,在结转产品成本差异时,通过调高或压低成本差异率的方式,多计算或少计算结转的产品成本差异,以达到虚减或虚增利润的目的。例如某企业为了压低利润,有意提高产品成本差异率,多转产品销售成本,以达到虚减利润的目的。

17、不按比例结转成本

根据财务会计制度的规定,企业采用分期收款销售方式销售产品,按合同约定日期确认销售收入,在每期实现销售的同时,应按产品全部销售成本与全部销售收入的比率,计算出本期应结转的销售成本。有些企业为了调节当年损益,在分期收款销售的产品实现收入时,人为地确定结转产品销售成本的比率,多转或少转销售成本,以虚增或虚减利润。如某企业年初销售一批产品价款500万元,成本400万元,在一年内分四次收款,每次收款比率为25%,按季度收款,在4月份本应收取款项125万元,结转成本100万元,但该企业为了体现上半年的利润,采用人为少转成本的方法,结转成本80万元,来达到虚增利润的目的。

18、任意扩大开支范围,提高费用标准

按照财务会计制度的规定,各项开支均有标准,但在实际工作中,却存在着许多乱花、乱摊、乱计费用的问题。有些企业为了自身的经济利益,违反财务会计制度的规定,任意扩大开支范围和提高开支标准,从而提高企业费用水平,减少当期利润。如某企业领导人将其家属的“游山玩水”费用列为本单位职工的差旅费来报销,使该企业虚增管理费用,虚减利润。

19、期间费用,转作待摊处理

有些企业为了实现既定利润目标,就采用将本期发生的期间费用总额中,转出一部分数额列作待摊费用的作假手法来达到目的。如某企业年计划利润300万元,1-11月份已实现利润270万元,尚需实现30万元的利润才可达到计划,但该企业根据实际情况预计12月份至多能实现利润20万元。为了完成300万元的利润目标,该企业财务人员从管理费用中转出10万元计入“待摊费用”账户,并结转下年度挂账,从而使当期利润达到既定目标。

20、利用“汇兑损益”账户人为调节利润水平会计制度规定对外币账户

应采用月初或业务发生当日市场汇率作为记账汇率,由于汇率变动而引起的汇兑损益,可以采用集中结转法或逐笔结转法进行计算结转,一种方法选用后1年内不得变更。但有些外币业务较多的企业,为了达到调节利润的目的,采用多种方法人为调整汇兑损益。例如某企业为了调低年末利润,就有意在期末按低于账面汇率的期末汇率计算期末人民币余额,使当期发生汇兑损失,减少当期利润等。

21、混淆资本性支出与收益性支出的界限

根据财务会计制度规定,企业向银行借款用于购建固定资产,对固定资产尚未交付使用前而支付的借款利息记入财务费用。企业用借款进行在建工程,在固定资产尚未交付使用前发生的贷款利息,应计入固定资产的造价。但有些企业,为了调节利润,故意混淆记入成本与费用的界限。例如某企业1月1日向银行借款用于自营营业大厅,期限3年,该营业厅于次年1月1日竣工并交付使用。但企业在次年2月的账务处理中,依然作:“借:在建工程,贷:长期借款”的会计分录,少计财务费用,以达到虚增利润的目的。

22、将利息收入转作“小金库”

不冲销财务费用财务费用包括利息净支出,汇兑净损失以及金融机构手续费以及筹集生产经营资金发生的其他费用等。但有些企业在实务操作中,违反财务会计制度的规定,将利息收入转作“小金库”,不冲销财务费用,而虚增期末利润。如某企业出纳人员将每期的利息收入不作账务处理,不在“银行存款”与“财务费用”账簿上进行反映,而是提取后存入部门“小金库”,留待日后部门搞职工福利之用。

23、不按规定摊销无形资产和开办费

根据财务会计制度的规定,企业的无形资产和开办费的摊销都应记入“管理费用”,作“借:管理费用,贷:无形资产(递延资产)”的账务处理,但有些企业为了调节期末利润,人为地多摊或少摊无形资产(或开办费),从而多计或少计费用,以达到其目的。

24、坏账损失不按规定提取

根据财务会计制度的规定,采用备抵法核算坏账损失的企业,应于期末计提坏账准备,计入管理费用。作:“借:管理费用,贷:坏账准备”。有些企业为了调高或调低期末利润,就会于期末人为地提高(降低)提取比例,或变动提取依据(应收账款)的数额,以增加或减少期间费用,来达到目的的。

25、把应计入成本的运输费列入期间费用

按照有关规定,企业购入固定资产、专项投资用的材料和设备的运输费应计入设备或材料的成本,作为其原值的组成部分;但有些企业却将这部分运输费列入期间费用而增大了本期利润。

26、职工医药费、记入管理费用

根据财务会计制度的规定,企业职工医药费开支应在“应付福利费”列支,有些企业为减少福利费开支,往往将部分药费挤入管理费用。从而虚减了当期利润。如某炼铁厂自2017年12月份开始在报销职工医药费时,作“借:管理费用,贷:库存现金”的账务处理,将医药费全部挤入了管理费用,违反了国家有关制度的规定。

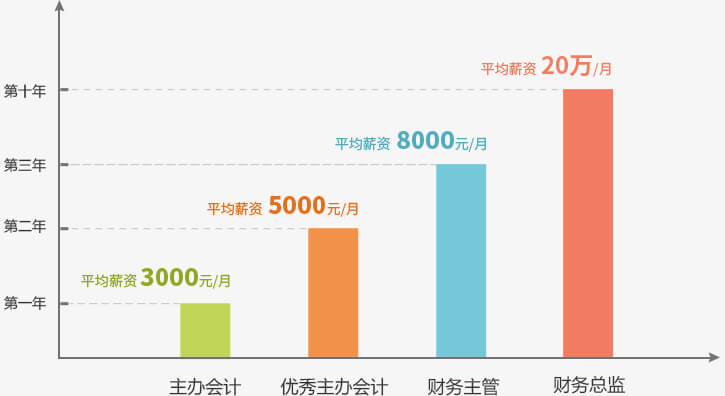

据统计 管理会计人才缺口超300万! 年薪高达20万!

2008年房市低迷的时候,您犹豫了

2012年股票狂飙的时候,您犹豫了

2015年黄金暴涨的时候,您犹豫了

2018年......

再不把握今年,您将后悔一辈子!

优势一

从严办学从严执教,偷懒的欲望都没有!

|

|

| 对学员,我们从严办学! 班组长责任制――学员自治管理 学分制管理――出勤、作业、考试、纪律都纳入学分 分阶段考试――学员逐一过关 死党管理――学员互相监督 |

对老师,我们从严执教! 资质――实战财务讲师,教学经验丰富 备课――课程精心设置,授课通俗易懂 教学――案例实战教学,质量严格考核 形象――统一职业着装,自信幽默风趣 |

优势二

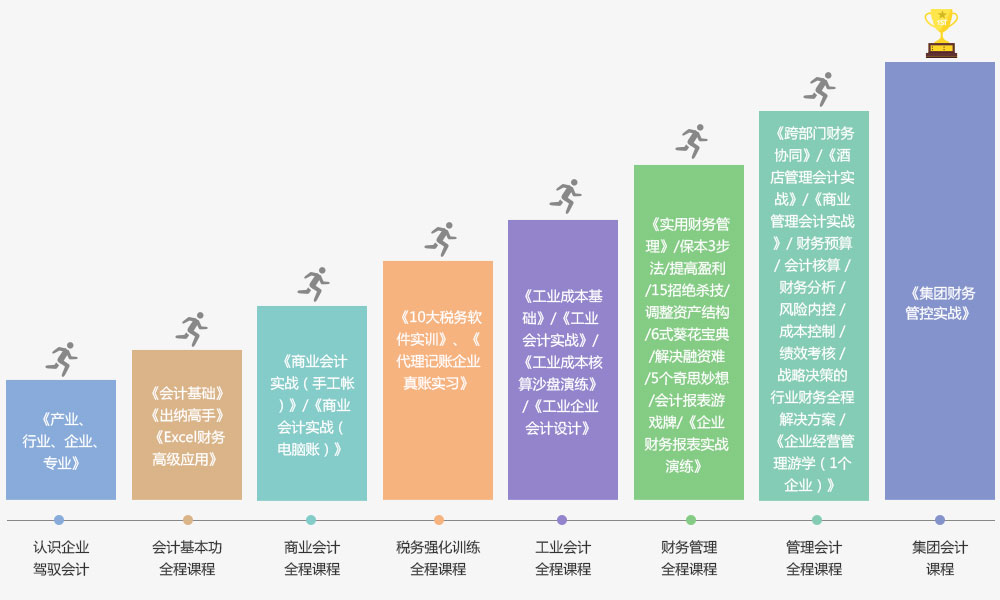

八步体系,培养上岗型经营管理会计人才

优势三

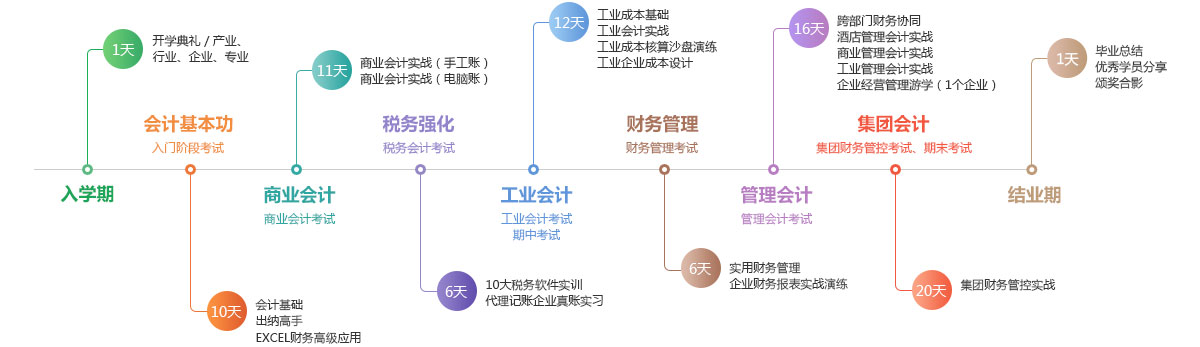

全程学习成长路线图,一步一个脚印很踏实!

优势四

六大学习神器,课程全面工具化!

智能考试系统

真题精准减负,智能错题推送,杜绝盲目做题,大数据分析

能力预测,随时把握学习进度,考试重点难点一网打尽!

智能学习系统

系统推测你的自身情况制定学习计划,反映和提醒学习计划完成情况,分析你的学习目标和目标完成程度!

行业账实训云系统

十大热门高薪行业经验,拟真操作全过程,有了它,会计跳槽高薪行业再也不用怕!

恒企会计APP答疑系统

恒企全国千名老师真人在线,快至3秒钟回应,学中难题解答、学后上岗疑问,免费答疑,想问就问!

直播平台系统

与财务总监面对面沟通,电脑、手机、平板在线随时随地听经验干货,还可以和老师实时互动,这样的机会怎能错过!

模拟报税系统

打破用模拟课程学习报税操作

的情况,让你亲自动手报税,

并能同时看到企业端和税局端

的界面,像老会计一样学报税!

大学式学习环境,成就你的全新未来

韶关恒企会计培训学校:http://lahengqi.91soxue.com/

上一篇: 韶关恒企会计学校电话_地址 下一篇: 韶关会计培训学校讲会计工作岗位有哪些

方式一:电话咨询(8:00-21:00)

132-6808-9667

方式二:在线报名 在线咨询

方式三:留言咨询(专业老师回复)